2020年分から青色申告特別控除の要件が変わる!65万円特別控除を受けるにはどうすればいい?

個人事業主が確定申告をするときに必ず耳にする青色申告特別控除。帳簿付けをしっかりやるとドンドン税金がお得になる制度ですが、税制改正で令和2年(2020年)分から最大65万円の青色申告特別控除を受けるための要件が変わります。

青色申告特別控除とは、所得税の青色申告で税制上の特典を受けられることまず、青色申告特別控除について、確認しておきましょう。 所得税の確定申告を青色申告ですることにより、税制上の特典を受けることができるようになります。それが『青色申告特別控除』です。 青色申告特別控除は、青色申告の帳簿付けをする場合に、帳簿から計算した事業所得や不動産所得などの所得金額から、さらに控除額を設けて所得金額を減らすことができるものです。ただし、控除額はその帳簿付けの水準などの条件により複数段階に分かれます。 令和元年(2019年)分の確定申告では、最大10万円と最大65万円の2段階の青色申告特別控除です。 平成30年度の税制改正により、令和2年(2020)分からはさらに最大55万円の青色申告特別控除が加わります。なお、最大○○円とあるのは、事業所得などの金額が青色申告特別控除額より少ない場合は、そこで足切りになるという意味です。以下の例のように計算します。 例1:事業所得が100万円だった場合 例2:事業所得が50万円だった場合 事業所得が50万円だった場合には、青色申告特別控除額は65万円控除の要件を満たしても50万円となり、50万円から65万円を差し引いて15万円の赤字ということにはならないのです。 青色申告特別控除はお金を使わない控除であり、帳簿付けという手間がかかるものの、ムダな経費を使ったりしなくても所得金額を下げることができます。 それでは、令和元年(2019年)分と令和2年(2020)分以降でどのように要件が変わるのか確認しましょう。 令和元年分と令和2年分以降の青色申告特別控除を受けるための要件令和元年(2019年)分の青色申告特別控除を受けるための要件は、次の2段階です。 ① 最大10万円の青色申告特別控除を受けるための要件

青色申告の承認を受けていて、簡易帳簿レベルの帳簿付けができていれば最大10万円の青色申告特別控除を受けることができます。 ② 最大65万円の青色申告特別控除を受けるための要件

ただし、現金主義によることを選択している場合には最大65万円の青色申告特別控除は適用できません。現金主義とは売上代金を回収したときを売上日、仕入代金を支払ったときを仕入日とする特例で、一定の要件のもと届け出が必要な制度です。 最大65万円の場合は帳簿付けの水準も高く、要件が厳しくなっていますね。特に、法定申告期限内に提出するという要件がありますから、どんなに頑張って帳簿付けをして申告書までまとめても、期限を過ぎてしまうと最大10万円どまりとなってしまうことに注意しましょう。 令和2年分以降の青色申告特別控除を受けるための要件令和2年(2020年)分以降、青色申告特別控除を受けるための要件は、次の3段階に分かれます。 ①最大10万円の青色申告特別控除を受けるための要件(変更なし)

②最大55万円の青色申告特別控除を受けるための要件(令和元年(2019年)分までの65万円控除の要件)

令和元年(2019年)分のときと変わりませんが、平成30年度税制改正により最大控除額が10万円引き下げられました。 なお、所得控除のひとつである基礎控除が、これまで一律38万円だったものが令和2年(2020年)分から48万円(※)になり、10万円引き上げられましたので、事業所得や不動産所得のみである場合で年税額はこれまでと変わりません。 次に、令和2年(2020年)分以降にこれまでと同じく最大65万円の青色申告特別控除を受ける要件ですが、上記の②に加えて、次のどちらかの要件をクリアする必要があります。 ③最大65万円の青色申告特別控除を受けるための要件

つまり、令和2年(2020年)分の所得税の確定申告から、最大65万円の青色申告特別控除を受けるためには電子帳簿保存かe-Taxかを利用しなければなりません。 まとめると以下のようになります。

(※)合計所得金額が2,400万円以下の場合 電子帳簿保存やe-Taxがどのようなものなのか、詳しくみていきましょう。 電子帳簿保存とは、コンピュータ作成の帳簿書類を記録した電子データのままで保存すること電子帳簿保存とは、一定の要件の下で、コンピュータ作成の帳簿書類をハードディスクなどに記録した電子データのままで保存できる制度です。よく領収書等のスキャナ保存制度の話題を耳にしますが、スキャナ保存制度は紙を電子化した画像データの話であり、電子帳簿保存制度はもともとの電子データを紙に出力することなく保存ができるものだという違いにご注意ください。そのため、電子帳簿保存のためには制度に対応した会計ソフトなどが必要になります。 また、電子帳簿保存制度の適用にあたっては、電子データでの備え付けを開始する日の3か月前の日までに申請書を税務署に提出する必要があります。 なお、令和2年(2020年)分に限っては、令和2年(2020年)9月30日までに承認申請書を提出し、同年中に承認を受けて、同年12月31日までに仕訳帳及び総勘定元帳の電磁的記録による備え付け及び保存を行うことで、最大65万円の青色申告特別控除の適用を受けることができます。

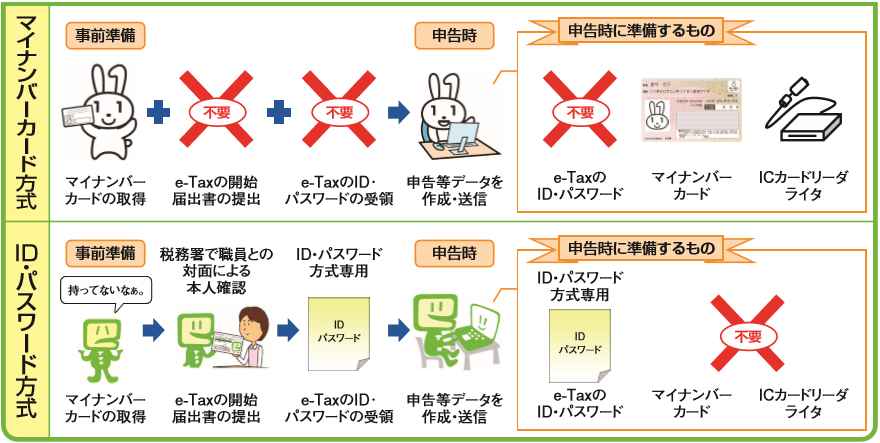

インターネットを利用した確定申告・e-Taxe-Taxとは、国の税金に関する申告や申請・届出などの手続きについて、インターネットを利用して電子的に手続きが行えるシステムのことです。e-Taxを利用して確定申告をすることを「電子申告」といいます。 e-Taxを利用するためには、利用開始届を提出して、利用者識別番号を発行し、マイナンバーカードとICカードリーダライタを利用して申告等のデータを送信する本来の方式のほか、簡便化された2つの方法を利用することができます。利用者識別番号を使用せずにマイナンバーカードとICカードリーダライタだけで利用する「マイナンバーカード方式」、税務署に出向いて専用のID・パスワードを発行してもらう「ID・パスワード方式」がそれです。

引用元:「国税庁 e-Tax利用の簡便化の概要について」より 詳しくは国税庁のホームページや、次の記事を参考にしてください。 まとめ

青色申告特別控除は、帳簿付けがポイントになりますが、そこに不安を感じる方も多いのではないでしょうか。 青色申告特別控除は、その水準により事務上の手間がかかる反面、ムダに経費を使わなくても最大で65万円もの控除を受け取ることができる、青色申告者にとてもお得な制度です。とはいえ、複式簿記での帳簿付けは難しく感じる方もいるでしょう。 しかし、最近では「やよいの青色申告 オンライン」のような会計ソフトを利用することにより、簿記や手書きの帳簿が苦手でもソフトが自動で複数の帳簿に書き込んでくれたり、インターネットなどから取引データを取得して自動的に簿記の取引に変換してくれたりと、むしろ手書きでやるよりも簡単に感じることも増えてきました。もちろん、e-Taxもできます。 ご紹介したように税制改正により、令和2年(2020年)分から最大65万円の青色申告特別控除を受けるためには電子帳簿保存かe-Taxの利用が必要となり、パソコンを利用することが前提となりました。その中でも利用しやすいe-Taxのほうであれば、申告データを作成することが可能な会計ソフトもありますので、会計ソフトでの帳簿付けも考えてみてはいかがでしょうか |

ダブルクリック