「自販機特例」において帳簿への住所記載は不要となります ~ インボイス制度 消費税[525]帳簿のみ保存により仕入税額控除が認められる自動販売機などによる課税仕入れ(3万円未満のものに限る)については帳簿への住所の記載が不要となります

|

「自販機特例」において帳簿への住所記載は不要となります ~ インボイス制度 消費税[525]

消費税の記事を掲載します。 帳簿のみ保存により仕入税額控除が認められる自動販売機などによる課税仕入れ(3万円未満のものに限る)については帳簿への住所の記載が不要となります

を紹介します。

つまり

「自動販売機特例が適用される取引」や「回収特例が適用される取引(税込3万円未満の取引に限る)」における帳簿の記載事項については、「住所または所在地」の記載を不要とする取扱いになります。

自動販売機特例とは

自動販売機または自動サービス機により行われる課税資産の譲渡等のうちその課税資産の譲渡等に税込価額が3万円未満の取引について、その買手は、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます。

回収特例とは

入場券のような物品切手で簡易インボイスの記載事項(取引年月日を除きます。)が記載されているものが、引換給付の際にインボイス発行事業者により回収される場合

その物品切手により役務の提供等を受ける買手は、一定の事項を記載した帳簿のみの保存で仕入税額控除の適用を受けることができます。

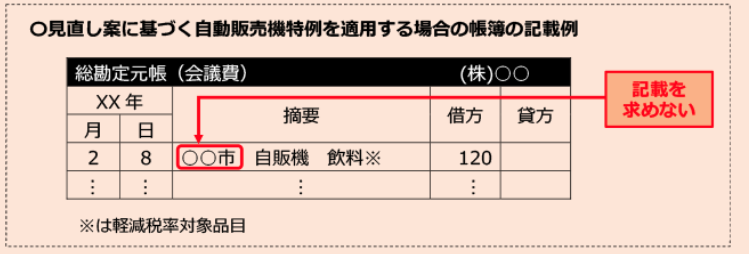

すなわち、帳簿への記載は次のようなものになっていました

もうすでにインボイスは始まっていますが

具体的にいつの取引から記載しなくてよいのですか?

インボイス制度が実施された令和5年10月1日以降の取引について、帳簿に「住所または所在地」の記載する必要はありません。

すでに帳簿に「住所または所在地」を記載していたとしても、対応は不要です。

具体的には

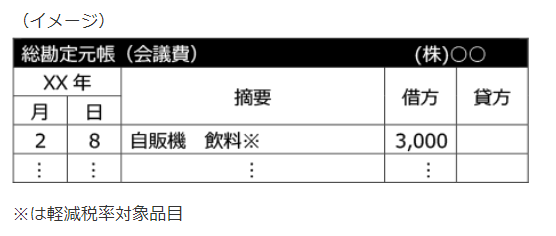

たとえば会議の際に提供する飲み物として、自動販売機で飲料(1本150円)を20本(3,000円)購入した場合、帳簿の記載例は次のとおりです。