源泉控除対象配偶者とは?源泉控除対象配偶者とは、以下の条件を満たす人を指します。

※国税庁「配偶者控除及び゙配偶者特別控除の見直しに関するFAQ これらの条件に該当すると、源泉控除対象配偶者となります。なお「生計を一にしている」とは、必ずしも同居を要件とするものではありません。単身赴任や修学などで別居していても、生活費や教育資金をお互いに工面しているなら生計を一にしているとみなされます。 その配偶者の合計所得金額95万円以下は、令和2年に旧制度から改正されたものです。従業員から質問されたときは、旧制度と混同しないように注意しましょう。 青色事業専従者と事業専従者控除の違いについては、こちらの記事で詳しく解説していますので参考にしてください。 青色申告とは?確定申告時のメリットや白色申告との違いをわかりやすく解説 源泉控除対象配偶者になるケース・ならないケースを解説源泉控除対象配偶者になるケース・ならないケースを紹介します。従業員の家庭の収入状況に近いケースを確かめてください。 源泉控除対象配偶者になるケース

源泉控除対象配偶者に該当する 納税者の収入が給与収入のみの場合は、1,095万円以下であれば条件の範囲内です。また、配偶者は青色事業従事者で55万円(e-Taxを活用すれば65万円)の青色申告特別控除を受けられるため、合計所得金額95万円以下に該当します。 源泉控除対象配偶者にならないケース

納税者が収入条件を上回っているため該当しない このケースでは、納税者が1,095万円以上の給与等収入を得ているため、源泉控除対象配偶者に該当しません。

配偶者が収入条件を上回っているため該当しない またこちらのケースは、配偶者が青色申告特別控除込みで95万円以上の収入を得ているため、源泉控除対象配偶者に該当しません。 源泉控除対象配偶者として認められるには、すべての条件を満たす必要があります。納税者・配偶者どちらかが収入条件を超過していると、控除は適用されないと理解しておきましょう。 源泉控除対象配偶者・控除対象配偶者・同一生計配偶者の違い

それぞれ納税者・配偶者の所得条件や受けられる控除が異なるため、制度を混同しないようにしましょう。配偶者特別控除については、こちらの記事で詳しく解説していますので参考にしてください。 源泉控除対象配偶者のメリット・デメリット源泉控除対象配偶者のメリット・デメリットについて解説します。 源泉控除対象配偶者のメリット源泉控除対象配偶者のメリットは、配偶者控除または配偶者特別控除を受けられる点です。納税者の合計所得金額が1,000万円以下、配偶者が48万円以下なら配偶者控除の対象になります。

※国税庁「No.1191 配偶者控除 また、納税者の合計所得金額が1,000万円以下で配偶者の合計所得金額が48万円超133万円以下であれば、配偶者特別控除の対象になります。

※国税庁「No.1195 配偶者特別控除 配偶者特別控除は、納税者・配偶者の合計所得金額に応じて適用される控除額が変わります。仮に配偶者控除を受けられなくても、納税者の所得税を軽減できるためメリットといえるでしょう。配偶者控除・配偶者特別控除の違いや適用条件については、こちらの記事で詳しく解説していますので参考にしてください。 源泉控除対象配偶者のデメリット源泉控除対象配偶者のデメリットは、納税者・配偶者ともに働き方が制限されてしまう点です。源泉控除対象配偶者になるには、納税者・配偶者ともに収入条件を満たさなければなりません。「これ以上働くと控除対象から外れてしまうから」と自らの収入に制限をかけてしまうと、昇格や案件受注の機会を逃してしまいます。 年末調整における源泉控除対象配偶者申告時のポイント源泉控除対象配偶者申告時のポイントは、以下の2つです。

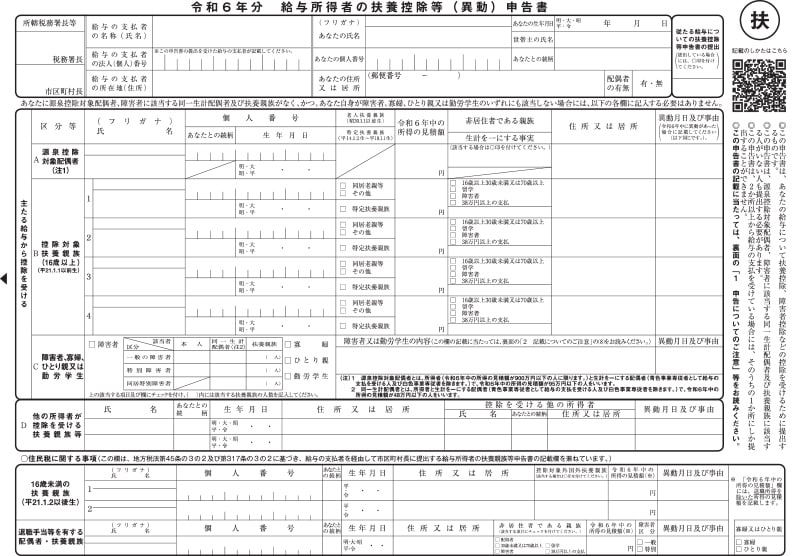

それぞれのポイントを確認していきましょう。 「給与所得者の扶養控除等(異動)申告書」に必要情報を記載する年末調整で源泉控除対象配偶者を申告するときは「給与所得者の扶養控除等(異動)申告書」に必要な情報を記載しましょう。  ※国税庁「令和6年分扶養控除等(異動)申告書 具体的には以下の内容を記入します。

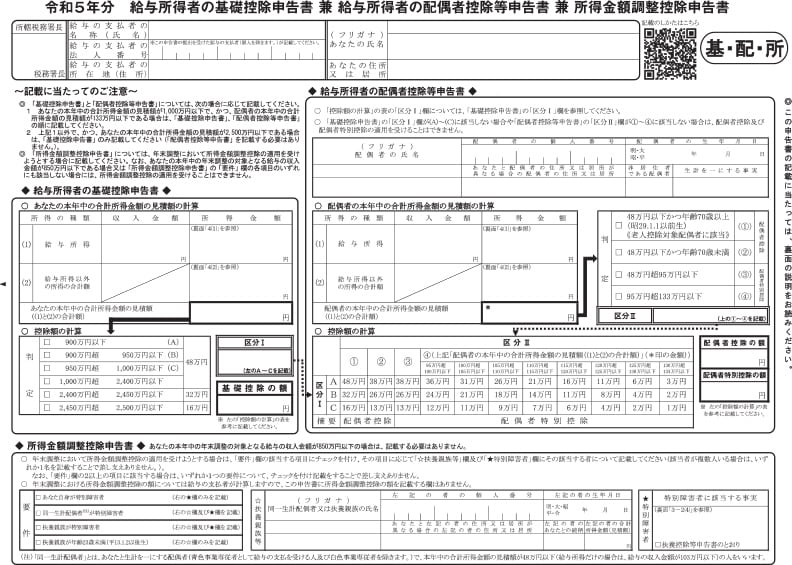

この申告書は、毎年最初の給与を受け取る日の前日までに、給与支払者を経由して税務署に提出する必要があります。記載内容・提出時期を間違えないように注意しましょう。 「給与所得者の配偶者控除等申告書」も提出する源泉控除対象配偶者申告時は「給与所得者の配偶者控除等申告書」も提出が必要です。年末調整で配偶者控除・配偶者特別控除を受けるときに必要な手続きです。  ※国税庁「令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書 具体的には以下の内容を記入します。

書類の正式名称は「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」です。従業員が迷わないように、書類の正式名称も伝えましょう。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||