| 平成15年度税制改正では、中小企業への支援として、交際費等の課税の軽減と留保金課税の一部停止が行われています。これによって交際費支出のうち費用にできる部分が大きくなります。また、資本充実が図りやすくなっています。 |

交際費課税がさらに軽減されました 交際費課税がさらに軽減されました |

| 交際費は、税務上、原則的には全額を損金として認めない(損金不算入・課税対象)とされています。ただし中小企業の交際費については、特例として、資本金の金額によって一定の範囲内の金額が費用(非課税)として認められています。 |

<今回の改正点>

- 400万円の定額控除が認められる対象法人を1億円以下(従前5,000万円以下)の中小法人に拡大

- 定額控除額までの金額の損金算入割合を90%(従前80%)に拡大。

※この改正は、平成15年4月1日から同18年3月31日の間に開始する事業年度に適用されます。

|

<図1:中小企業の損金算入限度額>

| 従前 |

|

改正後 |

期末資本金5,000

万円以下の会社 |

年間400万円までの支出した交際費等の金額の80% |

期末資本金5,000

万円超の会社 |

支出した交際費等の金額で損金の額に認められる費用はなく全額損金不算入 |

|

|

| 期末資本金1億円以下の会社 |

年間400万円までの支出した交際費等の金額の90% |

| 期末資本金1億円超の会社 |

支出した交際費等の金額で損金の額に認められる費用はなく全額損金不算入 |

|

|

| ケース1:資本金2,000万円の会社が500万円の交際費を支出した |

〔従前〕

(500万円-400万円)+(400万円×20%)=180万円(損金不算入額)

*損金算入額=500万円-180万円=320万円

〔改正後〕

(500万円-400万円)+(400万円×10%)=140万円(損金不算入額)

*損金算入額=500万円-140万円=360万円 |

| ケース2:資本金6,000万円の会社が700万円の交際費を支出した |

〔従前〕

その全額である700万円が全額損金不算入。

*損金算入額=0円

〔改正後〕

(700万円-400万円)+(400万円×10%)=340万円(損金不算入額)

*損金算入額=700万円-340万円=360万円 |

|

【その影響と対応】

国税庁の調査によると、平成14年1月までの1年間に全国の企業が使った交際費は3兆9,135億円で前年より10.9%減少しています。しかし、資本金別に営業収入金額1,000円当たりの交際費を見てみると、資本金が小さいほど高く、資本金1,000万円未満では1,000円当たり6円96銭と最も高くなっています。中小企業では、相手に直接会っての営業活動が欠かせず交際費的な支出が必要なようです。

今回の改正は、中小企業にとっては朗報ですが、費用対効果をよく考えて、有効に交際費を支出する必要があります。 |

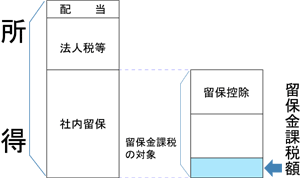

| 留保金課税が一部停止されました |

そもそも留保金課税とは、同族会社が各事業年度の所得を配当せずに内部留保した場合、その留保金額が一定の限度額を超えるとき、通常の法人税の他に、その超える金額に対して10%から20%の特別税率による法人税を課すというものです。

留保金課税額={所得-(配当+法人税等)-留保控除}×税率

|

<図2:留保金課税のあらまし>

|

|

<税率>

| 課税留保金額3千万円以下の部分 |

10% |

| 課税留保金額1億円以下の部分 |

15% |

| 課税留保金額1億円超の部分 |

20% |

|

|

<今回の改正点>

- 自己資本比率(自己資本÷総資産)が50%以下の法人(資本金1億円以下)について、平成15年4月1日から同18年3月31日までの間に開始する事業年度に限り留保金課税を適用しない。

※自己資本には、同族関係者からの借入金を含みます。

- 従前の中小法人についての課税留保金額に対する税額の5%相当額を軽減する措置を廃止する。この改正は平成15年4月1日以後開始する事業年度から適用されます。

|

【その影響と対策】

中小企業の慢性的資金難は、資本が少ないことにも一因があるといわれています。利益の出ている中小企業では、留保金課税が停止されるのを利用して資本充実を図り、財務体質を強化しましょう。 |