消費税の届出は期限内の提出が厳守とされますが

実務では、届出の判断が難しい場合や届出の

提出漏れが多いようです

やむを得ない事情により期限内に提出できなかった

として救済されるケースは、災害があった場合など

極めて限定的となっています。

特に、簡易課税制度選択・選択不適用届出書は、

承認等の手続きとは異なり

事業者の自由に任され、届出書の提出をもって選択した

とされるものであるから

期限内に提出されたものであるか否か

が厳しくみられます。

簡易課税制度選択届出書は、同制度の適用を

受けようとする課税期間の前日までに提出する必要があります。

例えば3月決算法人で来年4月1日から始まる事業年度

から簡易課税を選択する場合、来年3月31日までに

簡易課税制度選択届出書を提出する必要があります

また、簡易課税制度を選択すると

事業を廃止した場合等を除き

2年間は実額計算による仕入税額の控除に

変更することはできません。

ところで、

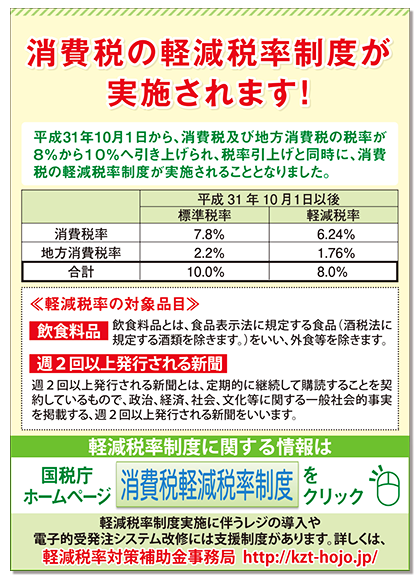

平成31年(2019年)10月1日から軽減税率制度が実施されることに伴い

課税売上げ又は課税仕入れ等について税率ごとに区分して

合計することにつき“困難な事情”がある事業者が

一定の課税期間

(平成31年10月1日から平成32年9月30日までの日を含む課税期間)

に簡易課税制度選択届出書を提出した場合には

その提出した課税期間から同制度の適用が認められる特例が設けられました

(平成31年7月1日から提出可能)(平成28年改正法附則40)。

この点、法令上“困難な事情”の度合いは具体的に規定されていない

ませんが、事業年度中に簡易課税制度と実額計算との

有利選択を認める制度ではない点に留意する必要があります