8,800円

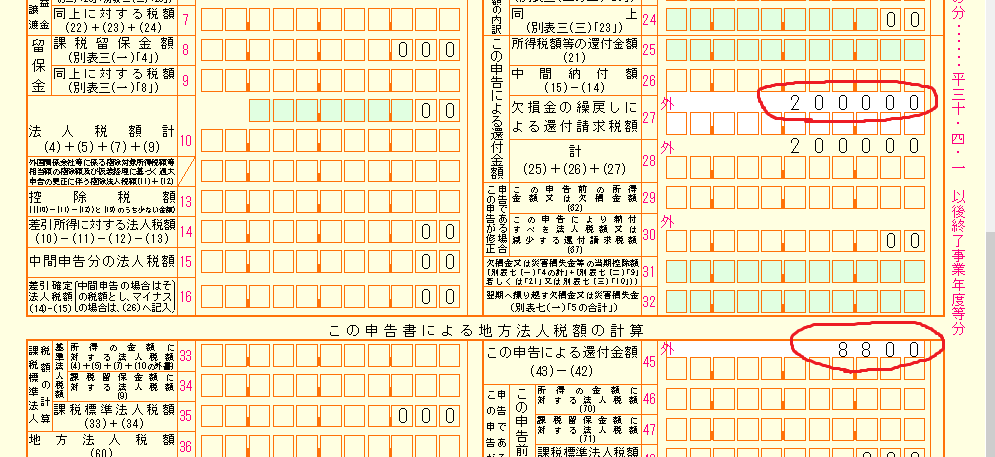

この申告が確定申告であり、かつ、地方法人税の 中間納付額の還付金額がある場合に、その金額を記 載します。 また、この欄の外書には、「欠損金の繰戻しによ

る還付請求税額 27」の外書に記載した金額がある場 合において、地方法第 23 条第1項( (欠損金の繰戻し による法人税の還付があった場合の還付)

)に規定す る確定地方法人税額があるときに、「27」の外書の 金額に4.4%を乗じた金額を記載します。 なお、この金額が法第80 条第1項に規定する還付

所得事業年度に該当する課税事業年度の別表一(一) の「42」の金額を超 える場合には、その計算した金額を記載します

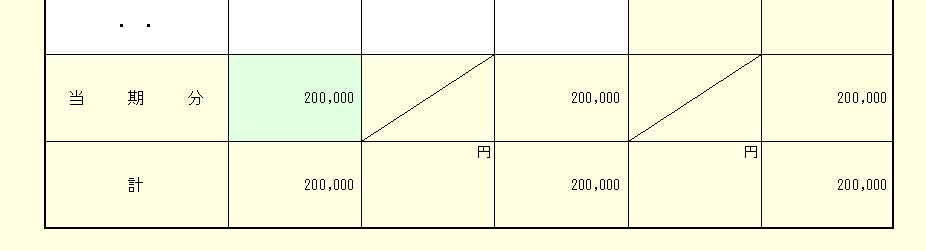

法人県・市民税の控除明細書

中間納付額の還付

地方法人税確定申告書に記載された地方法人税額が中間申告に係る納付額に満たない場合に、その金額を地方法人税確定申告書に記載してあるときは、その満たない金額に相当する中間納付額は還付される(法22①)。この場合、還付される中間納付額について納付した延滞税があるときは、併せて還付される(法22②)。

〈備考〉

〇中間納付額に係る還付金をその課税事業年度の未納法人税額に充当する場合には、その充当に充てた金額については、還付加算金は付されない。また、その充当される部分の地方法人税については、延滞税及び利子税が免除される(法22④)。

欠損金の繰戻しによる法人税の還付があった場合の還付

欠損金の繰戻しによる法人税の還付があるときは、確定した地方法人税の額のうち、その還付金の額に4.4%を乗じて計算した金額に相当する金額を併せて還付する(法23①)。

〈備考〉

〇平成31年10月1日以後に開始する課税事業年度については、10.3%

〈備考〉

地方法人税は、基準となる法人税額の4.4%となります。そのため、地方法人税額を知りたい場合には、法人税額を割り出してから算出することになります。

この地方法人税は、平成26年10月1日以後、開始事業年度から課税され、申告期限は法人税と同一です。中間申告は平成27年10月1日以後、開始事業年度から適用されるとしています。

|