|

「令和2年分」の年末調整が大幅変更!

基礎控除・給与所得控除の改正内容とその影響 年末調整に影響する税制改正とは2020年1月から施行される改正点のうち、年末調整に影響するものとして以下の4点が上げられます。 2020年度税制改正で年末調整に影響する内容

① 給与所得控除の引き下げ給与所得控除額は、被雇用者に対して適用されるもので、所得税の計算において最初に収入金額(年収)から差し引かれます。この控除の額が、2020年度より一律10万円引き下げられることになりました。

(例)年収860万円の場合 → 実質、11万円の引き下げ ② 基礎控除の引き上げ基礎控除は、全ての納税者に対して適用されるもので、これまでは基礎控除に対して適用要件がなく、一律38万円が控除されていました。

※( )内は、住民税の計算に使用される基礎控除の額 上の表でも明らかなように、48万円の基礎控除額が適用されるのは合計所得金額が2,400万円(年収2,595万円)以下の場合に限られます。合計所得金額が2,400万円を超えると、基礎控除の額は段階的に引き下げられ、2,500万円(年収2,695万円)を超えた場合は控除対象から外れることとなります。

今回、こうした要件設定がなされたことにより、合計所得金額が2,500万円(年収2,695万円)以下の場合、新たに「給与所得者の基礎控除申告書」の提出義務が発生します。 ③ 所得税額調整控除の創設今回の税制改正で、年収850万円を超えると所得税が増税となることを受け、介護や子育て世代の負担が増えないよう、新しく「所得金額調整控除」という控除が創設されることになりました。これは、給与所得控除の引き下げが行われると同時に適用されます。 対象者は、年収が850万円を超え、かつ、以下3つの条件のいずれかに該当する従業員となります。

また、控除額の算出には、以下の計算式を用います。ただし、年収1,000万円を超える場合は、「給与等の収入金額(年収)」は一律1,000万円で計算します。 控除額 = { 給与等の収入金額(年収)― 850万円 }× 10% 年末調整でこの適用を受ける場合、別途「所得税額調整控除申告書」の提出が必要になります。 ④ 配偶者・扶養親族等の合計所得金額要件等の見直し上記3つの改正に伴い、各種控除を受けるために、配偶者や扶養親族などの合計所得金額の要件も見直されることになりました。 見直される要件

A)同一生計配偶者の合計所得金額要件

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 改正範囲 | ||

|---|---|---|

| 2019年度まで | 2020年度以降 | |

| 給与の収入金額(年収) | 103万円超201.6万円以下 | 103万円超201.6万円以下 |

| 合計所得金額 | 38万円超123万円以下 | 48万円超133万円以下 |

E)勤労学生の合計所得金額要件

勤労学生控除の要件も、「給与所得控除の引き下げ」が行われることによって見直されます。

これまでは、「合計所得金額が65万円(年収130万円)以下で、かつ、勤労に基づく所得以外の所得が10万円以下であること」とされていましたが、合計所得金額が「75万円以下」に変更されます。

ただし、給与収入の要件はそのままですので、「年収130万円以下」については変更ありません。

年末調整業務に関わる影響とは

これら4つの改正点は、具体的に年末調整業務に対してどう影響するのでしょうか。現時点で想定できるものには、以下の3項目が考えられます。

- 新たな2つの申告書は「給与所得者の配偶者控除等申告書」と1枚の様式になる可能性大

- 申告書の記載事項をチェックする負担が増す

- 年末調整業務のやり直し作業が増加する

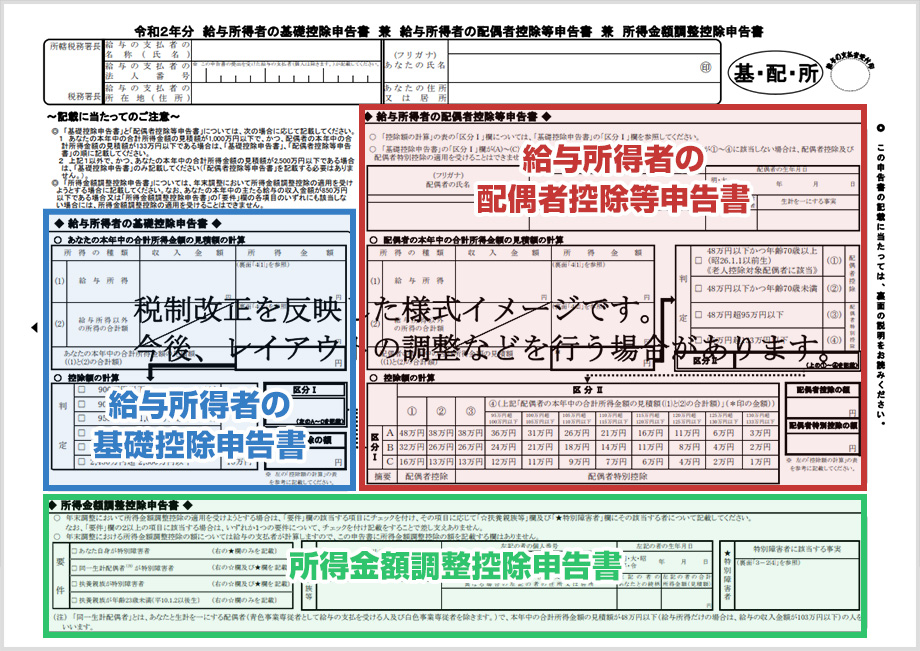

1.新たな2つの申告書は「給与所得者の配偶者控除等申告書」と1枚の様式になる可能性大

2019年8月現在、まだ新様式は確定されていないようですが、国税庁のホームページによると、新たに加わる「給与所得者の基礎控除申告書」「所得金額調整控除申告書」について、「給与所得者の配偶者控除等申告書」と合体した1枚の様式になる可能性が高いようです。

この様式の確定版は2019年12月に発表される予定ですが、現在、暫定案を国税庁ホームページで確認することができます。

「給与所得者の基礎控除申告書」はほぼ全員が対象となるため、対象者には配偶者の有無にかかわらず上記の書類を提出してもらうことになります。

しかし、3つの申告書が1枚になるため、「給与所得者の基礎控除申告書」のみ書く人、「給与所得者の配偶者控除等申告書」は書かない人、「所得金額調整控除申告書」は書かない人、全部記載が必要な人・・・というように、従業員ごとに書く内容が変わります。

これだけ複雑になると、記入漏れ・書き間違いなどが例年以上に発生する可能性も充分考えられますので、「誰が」「どこに」記載するかを個別に把握したうえで、事前のアナウンスや書類の正しい書き方の指導を適切に行う必要があります。

2.申告書の記載事項をチェックする負担が増す

年末調整業務は、申告書の配布・回収だけでなく、記載漏れのチェックや計算内容の確認など、手間のかかるチェック作業が多くあり、そのひとつひとつに慎重さが求められます。その上、今回の改正で3つの申告書が1枚にまとめられると、書き方自体も複雑化することが予想され、より慎重な業務遂行が求められるでしょう。

特に、新様式となる「令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」については、対象者によって記載が必要な部分が異なります。「誰が」「どこに」記載していなければならないかを事前にリスト化しておくなどして、提出された書類に記入漏れや間違いがないかをしっかり確認できる準備をしておかなければなりません。

中でも「所得金額調整控除申告書」は、「給与所得者の扶養控除等(異動)申告書」との照合も必要になります。対象者に対して要件に変更がないか事前に確認しておくなど、今から効率よく業務を進める対策を検討しておくとよいでしょう。

例えば、2019年度の年収を参考に、適用要件を満たす該当者を今から洗い出しておくだけでも、作業時間の短縮に役立つかもしれません。他にも、どの程度作業量が増えるかについて現時点からある程度見積もりしておけば、どのように対応するか検討する際の材料として役立つでしょう。

3.年末調整業務のやり直し作業が増加する

新規書類の暫定案では、それぞれの申告書で「年収の見積額」と「所得金額の見積額」を記載するようになっています。NISAや株、不動産所得、副業収入など、給与所得以外の収入がある場合は、それらの所得についても記載する必要があります。

すでに「平成30年分 給与所得者の配偶者控除申告書」から、本人と配偶者の年収から合計所得金額の見積額を計算する様式になっていますが、まだ年収が確定していない時期に年末調整書類を提出することを考えると、これまで以上に「書類の差し戻し」「計算のやり直し」「書き直し」「出し直し」「再照合・再確認」といった業務負担が増すことが予想されます。

ただでさえ書類が多く、時間の余裕もない複雑な業務のため、再提出の数が増えると他の業務をさらに圧迫することにもなりかねません。手際よく進められるよう、実務を最適化できる対策を練っておくのが賢明でしょう。

ダブルクリック