4.事業継続要件と更新手続き相続税・贈与税の納税猶予は、あくまで猶予であり免除ではありません。そのため、最初に申請して終わりではなく、毎年、要件を満たしたうえで、更新手続きが必要となります。ここでは、事業継続要件と更新手続きを見ていきます。 4-1.事業継続要件事業継続要件は相続税・贈与税ともに同じですが、最初の5年間と5年経過後では異なります。それぞれ見ていきましょう。 ①最初の5年間最初の5年間の事業継続要件は、次のとおりです。

上記の要件を一つでも満たさなくなると、納税猶予されている税額の「全額」と利子税を合わせて納付する必要が生じます。例えば、特例の対象となる株式の一部を売却した場合は売却した株式部分だけではなく、保有している部分も合わせた全額を納付します。 5年間平均80%の従業員の雇用の維持を下回る場合にも、納税猶予は継続されますが、都道府県知事に報告が必要です。また、都道府県知事への報告書や確認書の写しは、税務署に提出する継続届出書に添付する必要があります。 ②5年経過後5年経過後の事業継続要件は、次のとおりです。

5年経過後の適用要件には、代表者であることの条件はありません。また、特例の対象となる株式の一部を売却や贈与した場合は、その部分に対応する税金と利子税を納付します。 4-2.猶予された相続税や贈与税が免除される場合では、どのような場合に、猶予された相続税や贈与税が免除されるのかを見ていきましょう。 ①相続税相続税の猶予税額の免除要件で主なものは、次のとおりです。

②贈与税贈与税の猶予税額の免除要件で主なものは、次のとおりです。

4-3.更新手続き更新手続きをしないと、納付+利子税が発生します。更新手続きには、次の2つが必要です。

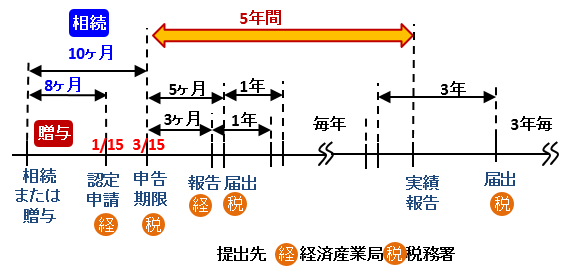

最初の5年間は、都道府県への「年次報告書」の提出と、税務署への「継続届出書」の提出が「毎年」必要です。5年間経過後は、税務署への「継続届出書」の提出だけ、3年に一度必要となります。それぞれの提出期限は次のようになります。

申請のスケジュールが非常にややこしいため、下図をご覧ください。

|

ダブルクリック